Entramos en el momento donde el weather market tiene una vital importancia para el final de la campaña 2014/2015 y la orientación de la 2015/2016.

TRIGO: Como dato más significativo tenemos el incremento de las exportaciones de la UE, el impulso del estirón se debe al crecimiento de la demanda forrajera en Asia y al incremento de la demanda de los trigo panaderos el Norte de Africa y el Oriente Medio. El motivo, los precios UE son más competitivos para estos destinos que los australianos, argentinos, canadienses y los USA.

Resumiendo, más producción, más existencias (en soja menos) lo que le da al informe un barniz bajista.

Aunque para la soja difícil orientación da este informe, por un lado tenemos ligera caída de existencias USA, pero en cuanto a America del Sur, lo que le quita a Brasil se lo da a Argentina, y esto ha descolocado la opinión del mercado, que era menos optimista con los datos de Brasil.

No sé cómo interpretar los datos de ayer de las exportaciones, ¿interesantes?, el caso es que en momentos de fuerte tensión bélica parece que las ventas de trigo se disparan y el mercado, se aprovecha. “Si quieres que el mercado suba, prepara un comflicto”. Ay que joderse.

TRIGO: a pesar de la entrada, no es fácil encontrar un arranque tan negativo de año, teniendo elementos que preocupan mucho al mercado, ni las noticias que van llegando desde Ucrania lo animaban, limitación de las exportaciones y aumento de la tensión bélica. El dólar se muestra mucho más influyente en el mercado que los temores procedentes del Mar Negro.

Sigue la presión sobre los precios, aunque ayer, sesión tranquila, por un lado muy buenos datos exportadores y la situación en el Mar Negro, habrá ayudado, con trigos rusos en mal estado y las limitaciones a la exportación de Ucrania. Pero a pesar de la tranquilidad de ayer, que no te pase desapercibido este dato, el trigo Cbot ha cerrado a la baja 14 sesiones de las 20 de enero, caídas que están siendo más fuerte y estables que las de septiembre.

Y más incertidumbre, por un lado el el mercado sondea bajar de los 5 $. ¿Las causas?, una de ellas puede ser el pronóstico del tiempo en USA favorable para su trigo y sin embargo un dato para...

La caída del euro frente al dólar aumenta el atractivo de origen europeo.

Otra semana, la del 16 al 23 de enero, con diferente saldo en uno y en otro lado del atlántico, el trigo Cbot cerró la semana perdiendo 2,75 centavos, mientras que el trigo matif la cerró ganando 1€. Y eso que tanto para USA con 458.400 t., como para la UE, con 728.000 t., la semana pasada ha sido una de las mejores semanas exportadoras de esta campaña, pero el dólar y su firmeza ha tenido más presión sobre los precios, en USA a la baja y en la UE aprovechándose de esta circunstancia. De seguir esta tendencia, USA tendrá dificultades con sus exportaciones en área de...

con el anuncio, esperado desde hace muchos años, que pena de tiempo perdido, del Banco Central Europeo (BCE), de la tan deseada QE (Quantitative Easing), un programa que tiene como objetivo principal la compra de títulos de deuda pública, inyectando 60.000 millones de euros mensualmente, a partir del mes de marzo hasta septiembre de 2016, en total más de un billón de euros que se pondrán en circulación. Esta inyección de dinero debería facilitar el acceso al crédito para todos. Pero al igual que pasaba con las inyecciones USA, La primera consecuencia de esta medida, es la caída del euro, en estos momento está cotizando a 1,12 $, rompiendo todas las resistencias proyectadas.

Nos queda por delante un segundo semestre cargado de fundamentales que nos van a hacer difícil orientar una clara tendencia, sobre todo porque hasta ahora, para las dos referencias USA y la UE, los fundamentales se están interpretando de diferente manera.

TRIGO, mientras que en Chicago no deja de ir a la baja, y el viernes, ayer fue fiesta, los futuros cerraron su octava semana con caídas. La oferta record mundial, la fortaleza del dólar y su implicación en las exportaciones y el clima, que por ahora no presenta situaciones que sean preocupantes, quizás algo de incertidumbre, todavía, en la UE debido a la calidez del otoño, son fundamentales que siguen representando una valoración bajistas.

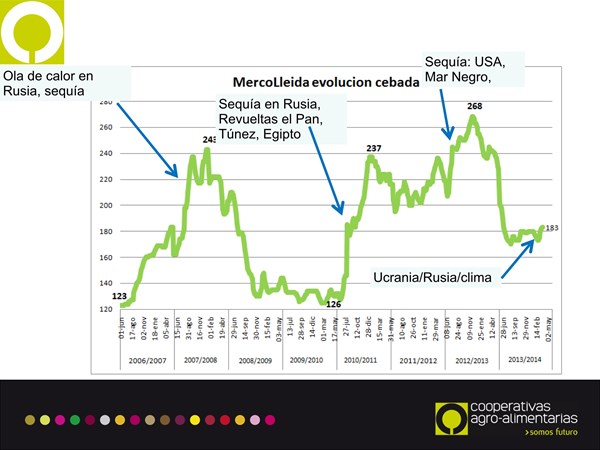

Mira el gráfico que te adjunto,, creo que responde a tu pregunta, en los últimos 5 años, ha sido la oferta ( o su falta) quien ha provocado las convulsiones del mercado

Trigo: aquí parece muy claro el camino que señala el balance definido el pasado día 10. En los gráficos de las cotizaciones del SRW Cbot, primer vencimiento, antes del informe de oferta y demanda presentado por el USDA, parecía que éstas podían aguantar en un soporte similar al que aguantaron en septiembre, en aquella ocasión los precios al tocar este soporte se recuperaron, pero ahora, ¿qué puede pasar?

El último informe del USDA publicado el 8 de noviembre, sobre la oferta y demanda mundial de cereales y oleaginosa, realiza un balance de trigo que vamos a ir analizando

Porque cuando más observas los datos, estos cambian la percepción de lo que parece estás observando. El pasado viernes 8 de noviembre, después de un mes sin información por el cierre de la administración USA, conocimos el tan esperado, como nuca, informe de oferta y demanda de cereales que publica cada mes el USDA. Informe que ha cubierto las expectativas que el mercado tenía, tras tan larga espera.

La cosecha de trigo 2013/14 parece que va a cumplir sus amenazas y los datos de maíz, van a ser históricos. Con los demás cereales, la producción disponible para la campaña 2013/2014 tendrá un valor de 1940 Mt., que supera, por primera vez en la historia los 1.900 Mt.

Como dato más positivo de esta estimación, es el de la recuperación de las existencias finales, dato tan importante para que el mercado pueda tener una campaña sin muchos sobresaltos.

Siendo la semilla un instrumento tan valiosos para los agricultores, ¿por qué no se utiliza como herramienta de mejora y de mayor riqueza, de las explotaciones ?

“Alicia empezaba ya a cansarse de estar sentada con su hermana a la orilla del río, sin tener nada que hacer: había echado un par de ojeadas al libro que su hermana estaba leyendo, pero no tenía dibujos ni diálogos. ¿Y de qué sirve un libro sin dibujos ni diálogos?», se preguntaba Alicia.

Así pues, estaba pensando (y pensar le costaba cierto esfuerzo, porque el calor del día la había dejado soñolienta y atontada) si el placer de tejer una guirnalda de margaritas le compensaría del trabajo de levantarse y coger las margaritas, cuando de pronto saltó cerca de ella un Conejo Blanco de ojos rosados. (Pasaje “Alicia en el país de las maravillas.” de: Lewis Carroll.)

Impresionante la buena reacción de nuestros productores cerealistas a los estímulos de nuestros “grandes” empresarios. El presidente de Iberdrola, Ignacio Sánchez Galán, animó en junio a representantes de multinacionales para que inviertan en el país diciendo: "España es un país muy barato, vengan antes de que sea demasiado tarde”

Y mira si se han tomado al pie de la letra, tamaña aseveración de Galan, que nos compran, por que vender, no vendemos, nos compran el cereal a precio de saldo. Lo más impresionante de nuestra generosidad comercial es que no vendemos saldos de la pasada temporada, nos compran todo de nueva temporada, de nueva colección.

Los 1.920 millones de toneladas de producción de cereales en 2013, previstos por el Consejo Intrnacional de Cereales, junto con la recuperación de las existencias finales presionan los precios para la campaña 2013/2014.

Este dato representa, si no el record, si una de las cosechas mas importantes de la producción cerealista de España

La cosecha de cereales 2013 no satisfará las necesidades españolas de consumo, pero servira para rebajar el importnte coste que suponen las importaciones para el sector consumidor y una garantia de suministro cercano.

Entramos en el momento donde el weather market tiene una vital importancia para el final de la campaña 2014/2015 y la orientación de la 2015/2016.

TRIGO: Como dato más significativo tenemos el incremento de las exportaciones de la UE, el impulso del estirón se debe al crecimiento de la demanda forrajera en Asia y al incremento de la demanda de los trigo panaderos el Norte de Africa y el Oriente Medio. El motivo, los precios UE son más competitivos para estos destinos que los australianos, argentinos, canadienses y los USA.